Die wichtigsten Zahlen auf einen Blick

- Die beste statistische Basis liefert die Haushaltsauswertung des Statistischen Bundesamts für Familien mit einem Kind.

- Paare mit einem Kind gaben 2018 im Schnitt 763 Euro pro Monat aus.

- Über die Altersstufen gerechnet liegen die typischen Monatskosten bei 679 Euro bis 6 Jahre, 786 Euro von 6 bis 11 Jahren und 953 Euro von 12 bis 17 Jahren.

- Auf 18 Jahre hochgerechnet ergibt das grob rund 174.000 Euro, noch ohne Preissteigerungen seitdem.

- Seit Januar 2026 beträgt das Kindergeld 259 Euro pro Monat, also 55.944 Euro bis zum 18. Geburtstag, wenn es durchgehend bezogen wird.

- Die reale Belastung liegt je nach Wohnort, Betreuung, Wohnkosten und Lebensstil oft deutlich über dem, was der Durchschnitt vermuten lässt.

So hoch ist die Summe bis zur Volljährigkeit

Wenn ich die Kosten nüchtern rechnen will, trenne ich zuerst nach Lebensphasen. Das ist sinnvoller als eine einzige Durchschnittszahl, weil ein Kleinkind andere Ausgaben auslöst als ein Schulkind oder ein Jugendlicher. Die folgende Rechnung basiert auf den Altersstufen, die in der Familienausgaben-Statistik verwendet werden, und auf einem Modell mit jeweils sechs Jahren pro Phase.

| Lebensphase | Monatliche Ausgaben | Hochgerechnet auf die Phase |

|---|---|---|

| 0 bis 5 Jahre | 679 Euro | 48.888 Euro |

| 6 bis 11 Jahre | 786 Euro | 56.592 Euro |

| 12 bis 17 Jahre | 953 Euro | 68.616 Euro |

| Gesamt bis 18 | --- | 174.096 Euro |

Diese Summe ist kein persönlicher Kostenvoranschlag, sondern eine realistische Orientierungsgröße auf Basis der damaligen Durchschnittswerte. Heute liegt die tatsächliche Belastung in vielen Familien eher darüber, weil sich Preise, Wohnkosten und Alltagserwartungen seitdem verändert haben. Genau deshalb lohnt sich der Blick auf die einzelnen Kostenblöcke, statt nur auf die Endsumme zu starren.

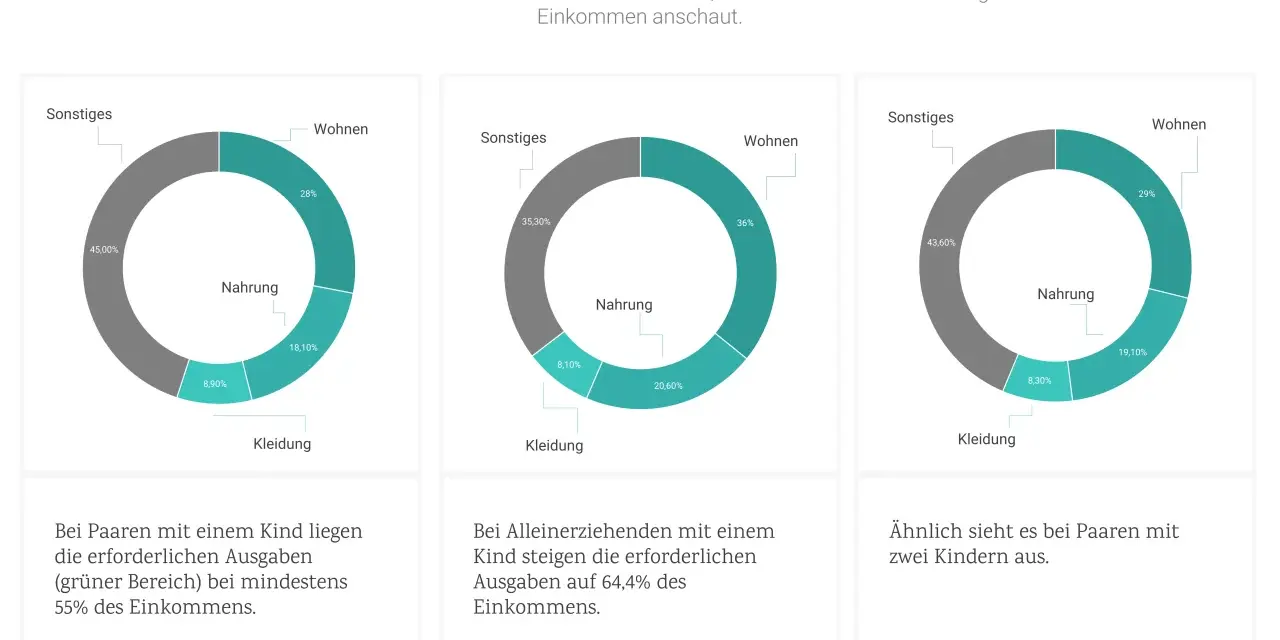

Woraus sich die monatlichen Kosten zusammensetzen

Die Summe entsteht nicht aus einem einzelnen großen Posten, sondern aus vielen kleinen Positionen, die im Alltag unscheinbar wirken. Laut den Zahlen, die die Haushaltsauswertung ausweist, entfiel bei Familien mit einem Kind rund die Hälfte der Ausgaben auf die materielle Grundversorgung und etwa 15 Prozent auf Freizeit, Unterhaltung und Kultur. Der Rest verteilt sich auf weitere laufende Posten, die in Familien schnell wachsen können.

| Kostenblock | Was dazugehört | Warum er oft unterschätzt wird |

|---|---|---|

| Ernährung | Lebensmittel, Getränke, Schulbrot, Mensa | Mit jedem Wachstumsschub steigt der Verbrauch spürbar. |

| Wohnen | größere Wohnung, Nebenkosten, Energieanteil | Das Kind verursacht nicht nur direkte, sondern auch indirekte Wohnkosten. |

| Betreuung und Bildung | Kita, Hort, Schulbedarf, Nachhilfe, Ausflüge | Ein Teil sinkt mit dem Alter, neue Ausgaben kommen aber nach. |

| Kleidung und Ausstattung | Schuhe, Jacken, Sportzeug, Wechselgrößen | Gerade bei Wachstumsschüben wird aus einem kleinen Posten schnell ein größerer. |

| Freizeit und Mobilität | Hobbys, Vereinsbeiträge, Fahrkarten, Fahrrad, Handy | Mit zunehmendem Alter werden soziale Teilhabe und Mobilität teurer. |

| Gesundheit und Sonderposten | Zuzahlungen, Brille, Zahnarzt, Medikamente, Klassenfahrten | Einmalige Beträge fallen selten an, treffen das Budget aber oft hart. |

Gerade die Posten Wohnen und Mobilität verschwinden in vielen Familienrechnungen gern im Hintergrund, obwohl sie die Gesamtbelastung stark prägen. Wer das ehrlich mitdenkt, versteht schneller, warum die reine Einkaufsliste niemals die ganze Wahrheit zeigt. Und genau an dieser Stelle wird sichtbar, warum Jugendliche in der Regel teurer sind als Kleinkinder.

Warum Jugendliche die Rechnung nach oben ziehen

Die Spanne zwischen den Altersgruppen ist kein statistischer Zufall. Ein Kind unter sechs Jahren kostet im Schnitt 679 Euro im Monat, in der mittleren Kindheit 786 Euro und als Jugendlicher 953 Euro. Der Anstieg ist logisch, weil sich nicht nur der Lebensmittelverbrauch verändert, sondern auch das soziale Leben, die Mobilität und die Erwartung an persönliche Ausstattung.

- Kleinkindalter ist häufig betreuungsintensiv, deshalb drücken Kita, Krippe und flexible Betreuung die Rechnung.

- Schulalter verschiebt die Kosten in Richtung Lernmaterial, Hobbys, Fahrten und Organisation des Alltags.

- Jugendalter bringt mehr Essen, mehr Kleidung, mehr Technik, mehr Freizeitaktivitäten und mehr individuelle Wünsche.

Aus Elternsicht ist das oft die eigentliche Überraschung: Die teuerste Phase ist nicht zwangsläufig die Babyzeit, sondern der Abschnitt, in dem ein Kind zunehmend selbstständig wird. Dann steigen die Kosten nicht nur, weil mehr gebraucht wird, sondern weil Teilhabe im Alltag schlicht mehr Geld kostet. Wer diese Verschiebung versteht, kann staatliche Entlastungen realistischer einordnen.

Was Kindergeld und Kinderzuschlag wirklich abfedern

Seit Januar 2026 liegt das Kindergeld bei 259 Euro pro Kind und Monat. Über 18 Jahre ergibt das rechnerisch 55.944 Euro, sofern der Anspruch durchgehend besteht. Das hilft spürbar, aber es deckt die Gesamtkosten eines Kindes natürlich nicht annähernd ab. In unserem Rechenmodell bleibt trotz Kindergeld noch immer ein sehr großer Eigenanteil übrig.

Zusätzlich kann für Familien mit niedrigerem Einkommen Kinderzuschlag infrage kommen. Die Bundesagentur für Arbeit nennt aktuell bis zu 297 Euro pro Monat pro Kind. Das ist für betroffene Haushalte ein wichtiger Puffer, ändert aber nichts daran, dass Kinderkosten vor allem dann gut tragbar bleiben, wenn das Familienbudget von Anfang an realistisch geplant ist.

Welche Kosten im Alltag oft unterschätzt werden

Wenn ich Familienbudgets prüfe, tauchen dieselben blinden Flecken immer wieder auf. Das Problem sind selten die großen offensichtlichen Positionen, sondern die vielen kleinen, die sich im Jahr summieren. Besonders leicht übersehen werden indirekte Folgekosten, die nicht auf dem Kassenzettel stehen.

- Einmalanschaffungen wie Kinderwagen, Autositz, Hochstuhl oder später Laptop und Smartphone sind selten, aber teuer.

- Mehr Wohnfläche kostet nicht direkt für das Kind, verändert aber die gesamte Haushaltsrechnung.

- Fahrten und Mobilität steigen mit Kita, Schule, Vereinen und Freizeitangeboten oft stärker als erwartet.

- Geburtstage, Klassenfahrten und Vereinsbeiträge wirken klein, wiederholen sich aber regelmäßig.

- Arbeitszeitreduktion eines Elternteils kann finanziell deutlich schwerer wiegen als die meisten Sachkosten.

- Digitale Ausstattung wird in der Jugend schnell zum Standard, nicht zur Ausnahme.

Die klare Trennung zwischen direkten und indirekten Kosten hilft hier am meisten. Direkte Kosten sind sichtbar, indirekte Kosten verändern das Familienleben oft viel stärker. Genau deshalb ist die reine Frage nach dem Einkauf für ein Kind zu kurz gedacht.

Mit welcher Zahl ich für die Familienplanung arbeiten würde

Für die eigene Planung würde ich nicht mit einer glatten Durchschnittszahl zufrieden sein, sondern mit einem Puffer arbeiten. Wer die Kosten nur aus den günstigsten Monaten ableitet, rechnet zu optimistisch. Wer dagegen die teuren Phasen, die Schuljahre und die Extras mitdenkt, bekommt ein ehrlicheres Bild vom Familienalltag.

- Setze einen festen Monatsbetrag an, der auch teurere Monate mit abdeckt.

- Plane zusätzliche Rücklagen für Schule, Hobbys, Technik und unregelmäßige Anschaffungen ein.

- Prüfe vor jedem Schuljahr, welche Posten plötzlich höher ausfallen könnten.

- Vergleiche Kindergeld, mögliche Zuschläge und echte Haushaltskosten mindestens einmal im Jahr neu.

Für mich ist die wichtigste Erkenntnis am Ende ganz schlicht: Ein Kind ist keine einzelne Ausgabe, sondern ein langfristiger Mix aus laufenden Kosten, Wachstum, Betreuung und Familienentscheidungen. Wer die Rechnung so liest, versteht nicht nur die Zahl von rund 174.000 Euro, sondern auch, wie sie im eigenen Alltag vernünftig eingeordnet werden kann.